云平台appkaiyun

云平台appkaiyun

近期,中国股市迎来了一波权贵的反弹,其背后的主要推手被认定为散户投资者。摩根士丹利与摩根大通的分析团队均在10月的呈报中强调,此轮股市回暖很猛进度上成绩于散户的积极参与,而非以平日见的杠杆效应。两家机构不雅察到,现时A股商场的杠杆率守护在较低水平,与此同期,中国度庭储蓄充足且在股市的钞票成就相对较低,示意着异日家庭资金向股市回荡存在较大后劲。

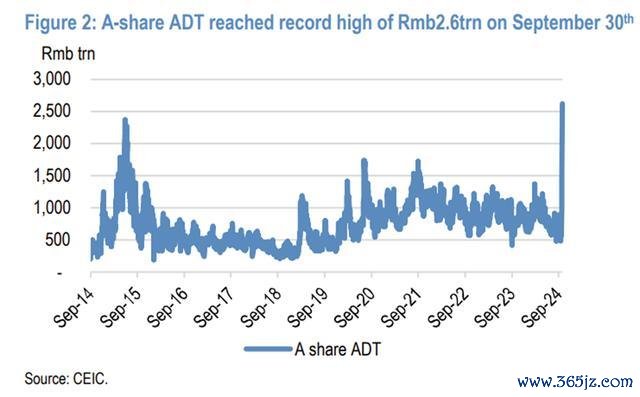

自9月中国东谈主民银行发布会以来,MSCI中国和沪深300指数均完了了权贵增长,交游额亦翻新高,达到2.6万亿元东谈主民币,交游活跃度激增。与2015年的散户主导的牛市比较较,本轮反弹一样夸耀出了散户的建壮影响力,尽管离岸商场的反弹更多归功于机构投资者,境内商场的主要驱能源已经强大散户群体。

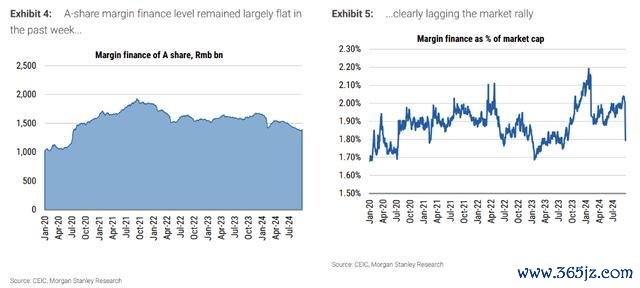

值得刺方针是,现时商场交游的加快和反弹并未追随杠杆率的高潮。事实上,A股商场的杠杆率已从2015年的峰值大幅下跌至当今的较低水平。保证金贷款余额的增长未能跟上交游量的攀升,意味着投资者举座上保捏严慎,未大领域使用杠杆器具。新入市投资者的加多,以及径直购买股票而非通过ETF投资的偏好,进一步露出了本轮资金流入的性质。

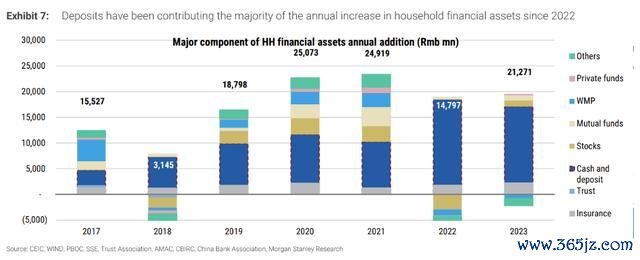

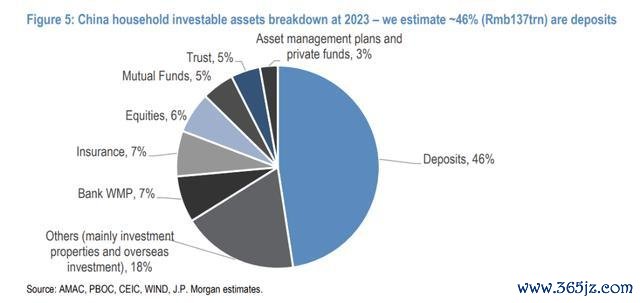

关于后续走势,摩根士丹利和摩根大通均捏乐不雅格调,以为中国散户有充足的才气守护股市的反弹趋势。家庭金融钞票的捏续增长,终点是银行进款的大齐蓄积,预示着股市仍有较大的资金流入空间。尽管展望本次资金流入的节律可能不如2015年那般迅猛,但商场心扉的调停和资金的回流已见地出积极迹象。

但是,关于券商股而言,尽管在反弹初期发扬拉风,但部分分析指出其估值可能已偏高。摩根士丹利劝诫称,散户的过度反馈可能导致某些H股券商股的市净率高于历史平均水平,尽管交易环境的变化和有限的资金流入领域终结了其估值进一步接近2015年的高位。摩根大通则愈加关切战略面的正面影响,以为货币与财政战略的因循为券商股带来了每股收益增长的预期,同期也指出了其相干于历史高点的估值折让。

综览全局,中国股市的此轮反弹突显了散户投资者的紧迫性,以及在低杠杆环境下家庭储蓄向股市回荡的可能性。异日商场的发展将陆续受到投资者心扉、战略动态及资金流向的笼统影响。

kaiyun.com

kaiyun.com